在過去的幾個月時間裏,運動服裝巨頭耐克公司 (NYSE:NKE)的股價出現了驚人的反彈。

有跡象顯示,這家總部位於美國俄勒岡州的公司正在建立一種新的財務模式,這種模式將繼續推動公司長期的可持續增長。受到銷售額飆升的推動,該公司股價同期上漲了約25%。

在這種繁榮的背後,是公司創紀錄的季度銷售數據,這也是公司50年的歷史中,營收首次超過了120億美元。而這一來自後疫情時代的銷售擴張數據,Cadysneaker ,也給投資者發出了一個強烈的信號,也就是說,這家“空軍一號”、喬丹、匡威運動鞋的製造商,正在進入另一個高速增長的週期,這也讓公司股價額外具有吸引力。

然而,這樣的增長之後,投資者不免會發出疑問,這輪反彈還會延續多久?耐克的股價是不是已經來到了超買區間?在回答這些問題之前,我們有必要先來瞭解一下目前耐克所面臨的一些影響因素。

因素一:被壓抑的需求正在復蘇

疫情期間,人們被迫留在家中,體育賽事被取消,而耐克的銷售也不可避免地受到了影響。在截至2020年5月的季度中,其業績從疫情前的100億美元,下滑了大約40%。

但是,隨著美國經濟在今年春天開始重啟,在被壓抑的需求和消費力的推動下,耐克的銷售開始迅速回升。截至5月31日的一段時間裏,全球銷售額幾乎翻了一番,原因是直接對消費者發貨量激增了70%以上。

耐克在中國的表現也好於一些投資者此前擔心的狀況。2021Shoes ,在敏感政治事件過後,上個季度,公司在大中華區的銷售額仍然增長了17%,達到19億美元。

此外,耐克預計,截至明年5月的本財年,公司銷售額還將會出現兩位數的增長。高管們預計,隨著消費者興趣的回復,今年上半年的增長將會更快。公司CEO John Donahoe表示,“耐克本季度和整個財年的強勁業績證明了耐克獨特的競爭優勢,以及品牌與世界各地消費者的深度聯繫。”

因素二:數字銷售佈局,成果顯著

除了後疫情時期消費復蘇的短暫影響因素以外,還有其他催化劑提振了對耐克未來增長的看漲情緒。

全球健康危機加速了耐克向電子零售的轉變,創造了一種直接面向消費者的業務模式,不僅效率高,而且有利於提高利潤率。幾個季度以來,耐克的線上銷售飆升了80%以上,超過了公司在這一領域的收入目標,占中銷售額的30%。

而這一意外之財也並不僅僅是運氣,就在疫情爆發之前,耐克將控制權交給了John Donahoe,他曾經是eBay的高管,於2020年1月13日接任耐克的CEO一職,並且迅速通過公司自己的網站和門店,開啟耐克的電子銷售戰略。

在耐克2019年推出亞馬遜平臺以後,Latest Jordans News ,他就減少了可以銷售該公司產品的批發網點數量。此外,耐克投入鉅資改善客戶的數字體驗,改進其應用程式及其運動指導。

而在疫情爆發的最初幾個月,耐克一方面關閉了門店,另一方面加快了數位化銷售的進程,以吸引更多無法出門的消費者。

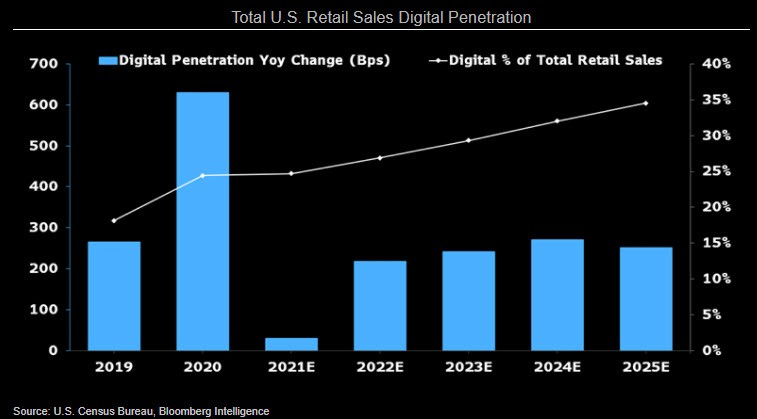

媒體的分析顯示,新冠疫情加快了購物者對電子商務平臺的使用,從而改變了美國的零售格局。公司預計,到2025年,線上購物占零售總額的比例將從2019年的14%上升到35%。 (美國電子商務在零售總額中的滲透)

(美國電子商務在零售總額中的滲透)

在最新的預測數據中,耐克預計,到2025年,其線上銷售將占中行銷額的60%左右,高於目前的40%。

因素三:華爾街分析師仍看好耐克

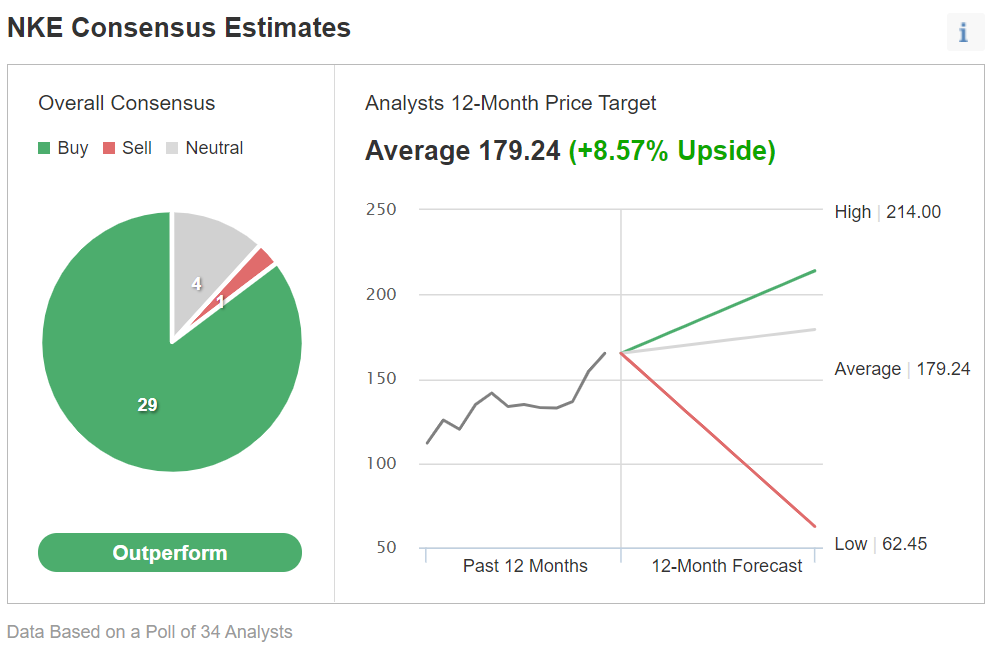

綜合上述的一系列預測,以及隨著耐克轉向更低成本的線上銷售模式,其利潤率大幅提高,分析師看好這家運動鞋類和服裝巨頭的股價勢頭,即便在今年的強勁上漲後也是如此。 (耐克股價預期,來自英為財情Investing.com)

(耐克股價預期,來自英為財情Investing.com)

根據英為財情Investing.com的調查,34位接受調查的分析師中,有29位分析師給予“強於大盤”的評級,並預測未來12個月該股股價還將再漲8%。其中,奧本海默的分析師上周將耐克的目標價從150美元上調至了195美元,看好該股有更多上漲空間,分析師認為,“市場低估了數字驅動的耐克商業模式,中長期每股收益能力將會顯著增強。”

此外,傑富瑞的分析師Randal Konik也在研究報告中寫道,耐克是世界上最好的品牌之一,Sneakers2090 ,全球消費者基礎非常強大,公司正在通過科技進一步加強和消費者的聯繫。這位分析師也給予公司“強烈買入”評級。

耐克的高管上個月告訴投資者,“預計6月開始的財年,耐克收入將會增長10%以上,超過500億美元,在剛剛結束的財年,公司的收入增長了19%。”他們還預計,隨著公司向消費者直接銷售更多產品,利潤率將會擴大。

因素四:較大的股息吸引力

由於潛在的額外資本收益,耐克也是長期固定收益投資者的主要關注股票。目前,該股的季度股息為每股0.275美元,年股息率為1%。和市場上收益率更高的股票相比,這一收益率顯然不具有吸引力。但是,僅僅根據收益來分析股票不是一個好辦法。

最好的派息股是那些定期提高派息的股票。而在這一方面,耐克做得很好——公司連續19年提高派息,這意味著公司有足夠的能力抵抗經濟低迷甚至是衰退,就像我們在疫情期間看到的那樣。在過去五年裏,它的平均股息增長超過10%。

耐克的派息率僅略低於30%,再加上目前的盈利勢頭,顯然有更大的能力提高派息。

總 結

即使在過去兩個月的強勁表現之後,耐克仍然是最值得購買的消費類股。我們看好耐克的理由包括其數字轉型、被壓抑的消費需求復蘇,以及它的股息對長期投資者的強勁吸引力。